В настоящее время мировой туристический рынок характеризуется высокой степенью конкуренции, и специалист, работающий в сфере туризма и гостиничного бизнеса, должен быть готов к принятию решений в условиях неопределенной конкурентной среды [1]. Нечеткая марковская цепь является одной из моделей неопределенности, в которой сочетаются случайность и нечеткость, что в свою очередь приводит к появлению понятия нечеткой вероятности. В классической теории вероятность есть детерминированная характеристика возможности появления событий в определенных условиях. Вместе с тем, в реальной жизни эта возможность может неконтролируемым образом зависеть от совокупности условий, которые сами могут измениться. В этих случаях вероятность естественно описывать нечетким числом с функцией принадлежности, параметры которой оцениваются статистически по совокупности испытаний [2]. Нечеткие марковские процессы с дискретными состояниями удобно представлять и иллюстрировать с помощью нечеткой переходной матрицы и нечеткого графа состояний системы, поскольку система может прибывать в одном из n состояний и для каждого момента времени t необходимо задать n2 вероятностей перехода Pij [3-4].

В данной работе мы предлагаем рассмотрение представления нечетких целей Маркова в виде нечеткой переходной матрицы состояний с привлечением аппарата нечеткой математики. Предлагается математическая модель принятия решения на примере из сферы гостиничного бизнеса с привлечением однородных нечетких марковский цепей. Нечеткий случайный процесс будем называть нечеткой марковской цепью, если для каждого k-го шага случайная последовательность событий (состояний) S(0), S(1),…, S(k), нечеткая вероятность перехода из любого состояния Si в любое Sj не зависит от того, когда и как система пришла в состояние Sj. Начальное состояние S(0) может быть заданным заранее или случайным образом. Нечеткие вероятности цепи Маркова будем называть вероятности Pi(k) того, что после k-того шага (и до (k+1)-го) система S будет находится в состояние Si(i = 1, 2,…, n). Очевидно что для любого k:

(1)

(1)

где Pi(k) – нечеткие числа,  – нечеткая единица, модальное значение которой равно 1.

– нечеткая единица, модальное значение которой равно 1.

Если начальное состояние системы S в точности известно S(0) = Si, то начальная вероятность Pi(0) = 1, а все остальные равны нулю.

Нечеткой вероятностью перехода (переходной вероятностью) на k-ом шаге из состояния Si в состояние Sj будем называть нечеткую условную вероятность того, что система S после k-го шага окажется в состоянии Sj при условии, что непосредственно перед этим (после (k-1)-го шага) она находилась в состоянии Si.

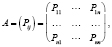

Поскольку система может пребывать в одном из n состояний, то для каждого момента времени t необходимо задать n2 нечетких вероятностей перехода Pij, которые удобно представить в виде следующей нечеткой матрицы:

(2)

(2)

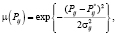

где Pij – нечеткая вероятность перехода за один шаг из состояния Si в состояние Sj; Pij – нечеткая вероятность задержки в состояние Sj. Здесь Pij являются нечеткими гауссовыми числами с соответствующими функциями принадлежности:

где Pij – модальное значение (ядра) нечетких чисел;

где Pij – модальное значение (ядра) нечетких чисел;  – коэффициенты концентрации (носители). Матрица (2) называется нечеткой переходной или матрицей нечетких переходных вероятностей.

– коэффициенты концентрации (носители). Матрица (2) называется нечеткой переходной или матрицей нечетких переходных вероятностей.

Если нечеткие переходные вероятности не зависят от номера шага (от времени), а зависят только от того, из какого состояния в какое осуществляется переход, то соответствующая нечеткая марковская цепь называется однородной.

Отметим некоторые особенности нечеткой матрицы, которые образуют переходные вероятности нечеткой однородной цепи Маркова:

- Каждая строка характеризует выбранное состояние системы, а её элементы представляют собой нечеткие вероятности всех возможных переходов за один шаг из выбранного (из i-го) состояния, в том числе переходов в самого себя.

- Элементы столбцов показывают нечеткие вероятности всех возможных переходов системы за один шаг в заданное (j-е) состояние (иначе говоря, строки характеризуют нечеткую вероятность перехода системы из состояния, столбец – в состояние).

- Сумма нечетких вероятностей каждой строки нечетко равна нечеткой единице, так как переходы образуют полную группу несовместимых событий:

(3)

(3)

- По главной диагонали матрицы нечетких переходных вероятностей стоят нечеткие вероятности того, что система не выйдет из состояния Si, и останется в нем.

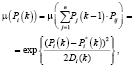

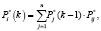

Если для нечеткой однородной марковской цепи заданы нечеткое начальное распределение переходимых вероятностей (Pij), то нечеткие вероятности состояний системы  определяюся рекуррентной формулой:

определяюся рекуррентной формулой:

(4)

(4)

с соответствующими функционалами принадлежности компонентов нечеткого решения задачи (4)

(5)

(5)

Построим математическую модель принятия решений в условиях неопределенности на примере из сферы гостиничного бизнеса с привлечением однородных нечетких марковских цепей.

Пример. Предприниматель намерен взять в аренду отель сроком на два года. Имеются два отеля А и В, которые расположены в разных районах города, но имеющих одинаковое количество комнат. Опыт эксплуатации этих отелей свидетельствует о том, что для них имеют место различные матрицы нечетных переходных вероятностей, соответствующих состояниям: занятость номеров более 90 % (состояние 1) и занятость номеров менее 90 % (состояние 2):

Отель А:  , где

, где  – нечетные гауссовы числа с соответствующими функциями принадлежности

– нечетные гауссовы числа с соответствующими функциями принадлежности

Отель В:  , где

, где  – нечетные гауссовы числа с соответствующими функциями принадлежности

– нечетные гауссовы числа с соответствующими функциями принадлежности

Нечеткие элементы матрицы перехода определены за годовой период эксплуатации отелей.

Требуется:

1. Найти нечеткие вероятности состояний для каждого отеля после двухлетней эксплуатации, если в начальном состоянии занятость номеров более 90 % (P1(0) = 1, P2(0) = 0);

2. Определить отель, который является более предпочтительным для взятия предпринимателем в аренду на два года.

Решение. Используя матрицу нечетких переходных вероятностей, определим нечеткие вероятности состояний Pi(k) после первого шага (после первого года эксплуатации отеля А) по формулам (4)-(5):

Таким образом, после первого года эксплуатации, отель А будет находится в состоянии 1 с нечеткой вероятностью  и в состоянии 2 с вероятностью

и в состоянии 2 с вероятностью  с соответствующими функциями принадлежности:

с соответствующими функциями принадлежности:

Определим нечеткие вероятности состояний после второго года эксплуатации отеля А:

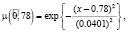

Таким образом, после второго года эксплуатации, отель А будет находиться в состоянии 1 с нечеткой вероятностью  и в состоянии 2 с вероятностью

и в состоянии 2 с вероятностью  с соответствующими функциями принадлежности:

с соответствующими функциями принадлежности:

Аналогично определим нечеткие вероятности состояний Pi(k) после двух шагов (после двух лет эксплуатации отеля В):

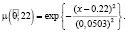

Таким образом, после второго года эксплуатации отель В будет находиться в состоянии 1 с нечеткой вероятностью  и в состоянии 2 с вероятностью

и в состоянии 2 с вероятностью  с соответствующими функциями принадлежности:

с соответствующими функциями принадлежности:

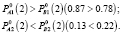

Сравним полученные нечеткие вероятности:

1) Численные значения коэффициентов концентрации совпадают;

2) Для модальных значений выполняются следующие неравенства:

Таким образом, для предпринимателя предпочтительней является взятие в аренду на два года отеля А.

Выводы. В данной работе представлено рассмотрение основных понятий теории однородных нечетких цепей Маркова с привлечением нечеткой математики. Предложена математическая модель принятия решения на примере из сферы гостиничного бизнеса с привлечением однородных нечетких марковских цепей.

Библиографическая ссылка

Бойко К.В., Барышевский С.О. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ПРИНЯТИЯ РЕШЕНИЙ В ГОСТИНИЧНОМ БИЗНЕСЕ С ИСПОЛЬЗОВАНИЕМ ОДНОРОДНЫХ НЕЧЕТКИХ МАРКОВСКИХ ЦЕПЕЙ // Материалы МСНК "Студенческий научный форум 2026". 2020. № 4. С. 110-113;URL: https://publish2020.scienceforum.ru/ru/article/view?id=245 (дата обращения: 01.07.2026).