Актуальность выбранной темы статьи обоснована тем, что именно изменение величины кредиторской и дебиторский задолженности, их структура и состав в бухгалтерской отчетности, оказывает существенное влияние на основные финансовые показатели предприятияи, как следствие, на коэффициент оборачиваемости капитала (иными словами – интенсивности использования компанией собственного капитала).

Повышение данного показателя подразумевает под собой увеличение скорости обращения капитала, повышение деловой привлекательности предприятия. Уменьшение же, в свою очередь, говорит нам о падении процента реализации товара.

Финансовое благополучие компании и всестороннее развитие любого предприятия, в первую очередь, зависят от правильной политики кредитования и проведения своевременной работы с дебиторской и кредиторской задолженностью. Эта основная причина, по которой любому предприятию необходимо проводить анализ и управление дебиторский и кредиторской задолженностью.

Цель исследования

Целью работы является анализ показателей кредиторской и дебиторской задолженностей на примере предприятия ООО «Мебель для офиса».

Результаты исследования и их обсуждение

Компания ООО «Мебель для офиса» – один из крупнейших поставщиков офисной мебели на рынке Центрального Черноземья. Компания начала свою деятельность в 2001 году. Основное направление деятельности компании – комплексное оснащение мебелью объектов, ввод их в эксплуатацию.

В магазинах можно приобрести мебель различного назначения: кабинеты для руководителей, мебель для персонала, кресла, стулья, металлическую мебель, сейфы, мягкую мебель, мебель для гостиниц, школ и залов заседаний, ассортимент насчитывает более 10 000 наименований. Деятельностью данного предприятия является: производство офисной мебели марки «Стиль-В»; реализация произведенной продукции оптом и в розницу; оказание услуг по оформлению интерьеров, торгово-закупочная деятельность.

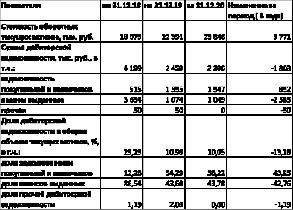

Из таблицы 1 видим, что за выбранный анализируемый период 3 года, дебиторская задолженность уменьшилась на 1 803 тыс.. руб., а сумма авансов выданных (сальдо по счету 60, субсчет Авансы выданные[1]) на 2 582 тыс. руб.

В общем составе текущих оборотных активов доля дебиторской задолженности уменьшилась на 13 % по сравнению с 2018 годом и на 0,93 % по сравнению с 2019 годом, что говорит о положительной динамике и продуктивной работе с данным показателем.

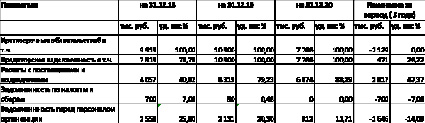

Показатели кредиторской задолженности приведены в таблице 2.

Как мы видим, на долю кредиторской задолженности приходится 73 % в 2018 году, 100 % в 2019 и в 2020 гг. Большую часть кредиторской задолженности составляют расчеты с поставщиками и подрядчиками. При анализе периода 3 года мы можем наблюдать увеличение доли кредиторской задолженности на 47 %, уменьшение задолженности по налогам и сборам и задолженности перед персоналом компании.

Таблица 1

Анализ дебиторской задолженности ООО «Мебель плюс» за период 2018 – 2020 гг.

Таблица 2

Анализ показателей кредиторской задолженности ООО «Мебель плюс» за период 2018 – 2020 гг.

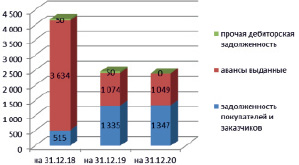

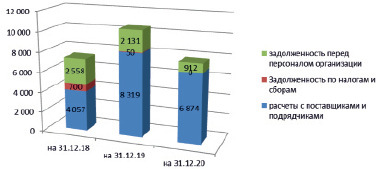

На рис. 1 наглядно продемонстрирован состав дебиторской задолженности, а на рис. 2 – состав кредиторской.

Теперь можем переходить к непосредственному анализу коэффициента соотношения дебиторской и кредиторской задолженности на данном предприятии (табл. 3). Баланс между данными показателями является залогом успешной и процветающей деятельности для всех организаций [3]. Как известно, при грамотном планировании и функционировании работы предприятия доля кредиторской задолженности не должна превышать долю дебиторской более чем на 10 %.

Рис. 1. Состав дебиторской задолженности ООО «Мебель для офиса»

Рис. 2. Состав кредиторской задолженности ООО «Мебель для офиса»

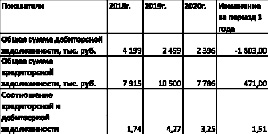

Таблица 3

Соотношение дебиторской и кредиторской задолженности за период 2018-2020 гг. ООО «Мебель для офиса»

Из таблицы 3 видим, что коэффициент соотношения дебиторской и кредиторской задолженности в 2018 году составил 1,74, в 2019 – 4,27, а в 2020 году 3,25. Общая сумма дебиторской задолженности за период з года снизилась на 1 803 тыс. руб., а кредиторская, напротив, увеличилась на 471 тыс. руб.

В данном случае необходимым действием для предприятия будет считаться ежеквартальное отслеживание доли кредиторской и дебиторский задолженности для снижения данного коэффициента до 1 – 1,05.

Планомерный и поэтапный расчет со всеми кредиторами и проработка возможностей погашения дебиторской задолженности, позволит достичь коэффициента, равного 1. Это положительно скажется на финансовом состоянии предприятия, а также на устойчивости и стабильности процессов.

Библиографическая ссылка

Проскурина М.В. ПОВЫШЕНИЕ УСТОЙЧИВОСТИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ НА ОСНОВЕ АНАЛИЗА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ // Материалы МСНК "Студенческий научный форум 2026". 2022. № 11. С. 96-99;URL: https://publish2020.scienceforum.ru/ru/article/view?id=615 (дата обращения: 18.07.2026).