Пандемия коронавируса, несомненно, затронула все сферы жизни общества современного человека. В числе наиболее подвергнутых влиянию эпидемии оказалась экономика и, в частности, рынок страхования. Как и насколько быстро подстроились страховщики под изменившиеся условия существования? Какие инструменты и манипуляции смогли сократить риски и убытки? А также какие возможные последствия влияния коронавируса на институт страхования мы сможем увидеть в ближайшем будущем?

В 2020 году в мире случился ряд значительных катаклизмов, одним из которых является пандемия новой коронавирусной инфекции (COVID-19). С начала 20-го века после эпидемии испанского гриппа человечество не сталкивалось со столь всеобъемлющей, контагиозной и опасной болезнью, которая поставила население в такие условия, в которых нужно было адаптировать практически все институты общества под новый строй, удовлетворяющий ситуации. Эпидемия коснулась в той или иной степени всех сфер жизни общества. Ряд значительных изменений претерпела экономика и нашей страны, а в частности рынок страхования.

Актуальность. Поскольку вспышка коронавируса продолжает вызывать беспокойство во всем мире, страховая отрасль сталкивается с потенциально далеко идущими последствиями. Страхование является одним из инструментов управления риском и финансовой защиты от последствий непредвиденных обстоятельств, к каковым, без сомнения, относится и пандемия COVID-19. Как раз сейчас, по прошествии нескольких месяцев эпидемии, нам следует задуматься о предлагаемых рынком инструментах управления риском и финансовой защиты и следить за появлением новых в скором будущем.

Постановка проблемы. С учетом изложенного выше, целью данный научной работы стало исследование флексибильности рынка страхования, а также возможных последствий и изменений в его структуре, вызванных пандемией.

Таким образом, перед нами стоит несколько задач:

1) Определить, насколько серьезно отразилась на институте страхования пандемия коронавируса 2020 года.

2) Изучить инструменты и алгоритмы, которые помогли страховщикам минимизировать ущербы и убытки, связанные с новой коронавирусной инфекцией.

3) Обозначить возможные прогнозы развития Российского рынка страхования, как во время продолжающейся пандемии, так и после неё.

Основная часть

Изменения в структуре страхования

В процессе перестроения рынка страхования под изменившиеся условия появлялись новые продукты личного страхования. Центробанк рекомендовал страховщикам поддержать клиентов, пострадавших от коронавируса. Он предложил им идти навстречу страхователю в случае подтверждения у него коронавируса и продлевать сроки урегулирования страховых случаев, предоставлять отсрочку платежа по договорам добровольного страхования, а также не начислять неустойку (штрафы и пени) за ненадлежащее исполнение договора добровольного страхования в течение периода временной нетрудоспособности страхователя. Президент Всероссийского союза страховщиков Игорь Юргенс назвал эти меры «разумными и позволяющими гражданам защититься, оказавшись в сложной ситуации из-за заболевания» [3].

Однако участники рынка пошли дальше: некоторые российские страховые компании стали продавать полисы, покрывающие риск заражения ковидной инфекцией. В зависимости от выбранного варианта страхования страхователь мог и может рассчитывать на покрытие расходов на госпитализацию или амбулаторное лечение, диагностику, услуги врачей, а также получить выплату до 1 млн рублей.

Согласно изменениям в ст.4 Налогового кодекса (новыми пп. 3-5) [4], Правительство наделено полномочиями издавать в 2020 году нормативные правовые акты, предусматривающие в период с 01.01.2020 до 31 12.2020:

1) продление сроков уплаты страховых взносов;

2) продление сроков представления расчетов по начисленным и уплаченным страховым взносам и/или иных документов;

3) продление сроков направления и исполнения требований об уплате страховых взносов, пеней, штрафов, процентов;

4) продление сроков принятия решений о взыскании страховых взносов, пеней и штрафов;

5) дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, изменение порядка и условий ее предоставления;

6) основания и условия неприменения способов обеспечения исполнения обязанности по уплате страховых взносов;

7) основания и условия неприменения ответственности за несдачу (несвоевременную сдачу) расчетов по начисленным и уплаченным страховым взносам и/или иных документов (сведений).

ФЗ № 102 установил для представителей малого и среднего бизнеса двукратное бессрочное снижение совокупного тарифа страховых взносов с выплат выше МРОТ [5].

Так, новые размеры страховых взносов для МСП (малое и среднее предпринимательство) следующие:

? на ОПС – 22,0 % (если выплата меньше МРОТ), в пределах базы и свыше – 10,0 %;

? на случаи временной нетрудоспособности и материнства – 0 %;

? на ОМС – 5,0 %.

Инструменты и алгоритмы для минимизации ущерба

Что может помочь страховым компаниям? Как утверждает Янин А.Е., управляющий директор по страховым и инвестиционным рейтингам «Эксперт РА», современный страховой рынок не располагает ни одним сегментом, который смог бы покрыть 100 % убытков. Однако существует несколько инструментов, способных их минимизировать. Наиболее преуспеют в сокращении ущерба страховые компании, которые смогут привлечь (или уже привлекли) крупных государственных акционеров и инвесторов, а также те, кто сможет в как можно более сжатые сроки перестроиться на формат дистанционного менеджмента и поддерживать торговлю таким образом на протяжении всей пандемии вне зависимости от её длительности. Стоит учесть, что практически все крупные страховые компании, надо полагать, имеют определенную финансовую подушку – накопленный капитал, который как раз поможет им удержаться на плаву. Сгладить некоторые кризисные последствия смогут государственные субсидии. Больше всего пострадают, ожидаемо, мелкие страховщики и «новички».

Прогнозы и возможные последствия

Нужно отметить, что рынок страхования достаточно быстро подстроился под реалии сосуществования общества с вирусом. Однако быстро не значит безболезненно. Поскольку пандемия лишь начала сходить на «нет», еще рано говорить о долгосрочных последствиях, которые отразятся на страховщиках. Но уже сейчас многие источники говорят о двух возможных вариантах сценария: позитивном и негативном для страхового рынка. При позитивном исходе пандемия продлится недолго, и уже к концу года экономика страны (и институт страхования в частности) смогут начать восстанавливаться после потрясения, однако стоит учитывать, что уже сейчас убытки, которые терпят страховщики выражаются в огромных суммах – миллиардах рублей.

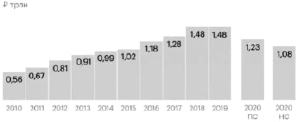

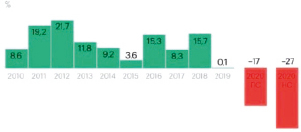

Но даже при таком развитии событий премии страховщиков в 2020 году сократятся на 17 % в годовом выражении, до 1,22 трлн руб. На рынок повлияет снижение объемов кредитования. Аналитики также ожидают ухудшения платежеспособного спроса: и граждане, и банки начнут экономить на текущих расходах. При развитии этого сценария самым уязвимым сегментом окажется страхование от несчастных случаев и болезней – взносы по нему упадут примерно на 25 %. При негативном же исходе пандемия затянется, поскольку вполне вероятен приход второй волны во второй половине 2020 года, и тогда страховому рынку грозит откат на несколько лет назад, а объем страховых взносов рискует упасть более, чем на четверть. Аналитики не исключают резкого сокращения премий: на 40 % по страхованию жизни, на 35 % – по страхованию от несчастных случаев и болезней, до 30 % – по ДМС и страхованию имущества физических лиц. Негативный сценарий предполагает, что восстановление страхового рынка начнется не раньше конца этого года.

Рис. 1. Объем страховых взносов (без учета ОМС) [1]

Рис. 2. Годовые темпы прироста страховых взносов [1]

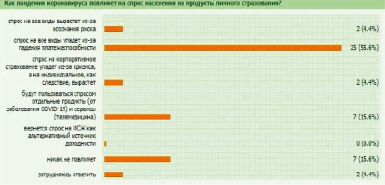

Рис. 3. Процентное распределение ответов страховщиков и страхователей [2]

Очевидно, что после начала пандемии большое количество людей потеряло работу или было вынуждено работать на урезанной ставке. Первые несколько месяцев вопрос пандемии стоял настолько остро, что люди черпали ресурсы из собственных источников – вкладов и сбережений, пытаясь найти средства, чтобы застраховать себя и свои семьи от нового вируса. Уже в первый день продаж полис купили 124 человека. Однако со временем финансовые резервы истощались, а вирус переставал быть настолько смертоносным.

Таким образом, сейчас можно говорить о нескольких возможных исходах развития страхового рынка в ближайшем будущем. Сайт «Страхование сегодня» [2] отмечает такие варианты:

1) Спрос на все виды страхования вырастет из-за осознания риска.

2) Спрос на все виды страхования упадет из-за падения платежеспособности населения.

3) Спрос на корпоративное страхование упадет из-за кризиса, а на индивидуальное, как следствие, повысится.

4) Спросом будут пользоваться лишь некоторые продукты и сервисы.

5) Возродится спрос на ИСЖ как альтернативный источник доходности.

6) Никак не повлияет.

На приведенном ниже графике можно увидеть процентное распределение ответов страховщиков и страхователей.

Из диаграммы видно, что абсолютное большинство опрашиваемых прогнозистов считают, что спрос на все виды страхования упадет из-за падения платежеспособности населения страны. А из этого следует, что повышенный спрос на услуги страховщиков в начале эпидемии начинает падать, люди постепенно отказываются от более дорогих вариантов страхования. Однако пик стрессовой ситуации для рынка еще не пройден. «Страховщики ещё приспосабливаются к работе в новых условиях и должны перестроить свои бизнес-процессы с учетом текущих реалий» – директор по рейтингам страховых компаний агентства НКР Евгений Шарапов.

Заключение

Таким образом, несмотря на широко распространенное воздействие вспышки коронавируса, в целом, страховая отрасль оказалась хорошо подготовлена к борьбе с глобальной пандемией, насколько это было возможно, особенно после того, как она пережила многие катастрофические события последнего десятилетия. Страховщики предложили покрытия ущербов, связанных с вирусом, и продолжают разрабатывать новые продуктовые линейки. Однако в полном объеме воздействие на экономику возможно будет оценить, конечно, только по окончании пандемии.

«Учитывая все глобальные катастрофические события за последнее десятилетие – лесные пожары, ураганы, торнадо, предыдущие вспышки и тому подобное – страховщики имеют большой опыт работы с непредвиденными событиями, влияющими на население» – Александр Феклистович Лейн (риск-инженер СК Ост-Вест Альянс) [2].

Библиографическая ссылка

Тарасова Ю.А. .., Махина Е.С. .. ИЗМЕНЕНИЯ В СТРУКТУРЕ РЫНКА СТРАХОВАНИЯ В СВЯЗИ С COVID-19 И ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ЕГО ВЛИЯНИЯ // Материалы МСНК "Студенческий научный форум 2026". 2020. № 6. С. 74-77;URL: https://publish2020.scienceforum.ru/ru/article/view?id=356 (дата обращения: 14.06.2026).