Предметом исследования является объем произведенных инновационных товаров и услуг в зависимости от затрат на создание технологических продуктов. В результате проведенного исследования была построена эконометрическая модель, установлена её адекватность и сделан вывод о возможности дальнейшего ее использования для прогнозирования объема инновационных товаров и услуг в целях подготовки компаний, предприятий и всего рынка страны в целом для дальнейшего внедрения технологических продуктов в своей деятельности.

На сегодняшний день в век цифровых технологий каждая из стран мира уделяет особое внимание производству инновационных технологий для обеспечения высокой конкурентоспособности.

Повышение и регулирование объемов произведенных инновационных технологий – это актуальная задача в случае современного состояния экономики России для увеличения ее конкурентоспособности путем создания инновационных товаров для удовлетворения качественно новых потребностей населения. В данном исследовании проанализировано соответствие затрат на создание технологических товаров и услуг объему произведенных инновационных продуктов.

Объектом исследования является объем произведенных технологических инноваций в период с 2000 по 2018 [3].

Цель данного исследования: выявить и проанализировать зависимость объема произведенных инновационных товаров и услуг от соответствующих затрат.

Научная новизна данной работы раскрывается состоит в анализе производства совершенно новых (инновационных) товаров и услуг и затрат на технологические инновации путем определения взаимосвязи данных показателей в целях определения должного соответствия статистики между затратами и объемом произведенных технологических инноваций.

В ходе выполнения работы выполняются следующие задачи:

– Раскрытие сущности технологических инноваций и экономической взаимосвязи между показателями объема их производства и затрат на создание инновационных продуктов;

– Построение спецификации эконометрической модели зависимости уровня объема технологических инноваций от затрат на производство инновационных продуктов;

– Сбор необходимых статистических данных;

– Оценивание модели и анализ качества ее спецификации;

– Проверка адекватности предпосылок теоремы Гаусса-Маркова;

– Проверка адекватности модели и прогнозирование.

Технологические инновации представляют собой конечный результат инновационной деятельности, получивший воплощение в виде нового либо усовершенствованного продукта или услуги, внедренных на рынке, нового либо усовершенствованного процесса или способа производства (передачи) услуг, используемых в практической деятельности. Осуществленная инновация – та, которая внедрена на рынке или в производственном процессе [2].

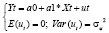

Для анализа взаимосвязи показателей объема произведенных технологических инноваций от затрат на их создание выбрана линейная модель парной регрессии:

Yt = a0 + a1*Xt + ut,

где Yt – объем произведенных технологических инноваций

Xt – затраты на производство инновационных продуктов

Объем статистики состоит из 18 данных и рассматривается за период с 2000 по 2018 в силу того, что расчет затрат на создание технологических инноваций претерпел изменения и рассматривать статистику, рассчитанную разными способами, нецелесообразно.

Построим спецификации зависимости объема произведенных технологических инноваций от затрат на их создание:

, (1)

, (1)

В 2008 году в мире произошел финансовый кризис, впоследствии переросшего в глобальную рецессию (замедление) экономики. В силу данного явления экономика находилась в стагнации в период с 2008 по 2009 гг. В результате проведения теста Чоу в данных для модели обнаружен структурный сдвиг (Z = 6.25 > F = 3.68), поэтому целесообразно рассматривать данные с 2010 по 2018 года.

В качестве контролирующей выборки (5 %) выбраны 2016 и 2018 года.

Примененный МНК для модели (1) дает наилучшие оценки параметров при выполнении 4-х условий теоремы Гаусса-Маркова [1].

Пусть в уравнениях наблюдений для (1)  столбцы Х независимы, и:

столбцы Х независимы, и:

1)

2)

3)  при i ≠ j

при i ≠ j

4)

1 условие теоремы Гаусса-Маркова выполняется, поскольку спецификация модели признана качественной и в ней отсутствуют возможные ошибки.

При исследовании качества регрессии вычислим коэффициент детерминации (т.е. объясненная регрессорами в рамках обучающей выборки доля эмпирической дисперсии эндогенной переменной y).

Таблица 1

Расчет коэффициента детерминации

|

R2 |

0,8045 |

|

Вывод |

Yt на 80,45 % объясняется выбранным регрессором |

Источник: составлено автором.

Данный факт свидетельствует о сильной зависимости между текущей эндогенной переменной и преопределенной переменной, что свидетельствует о высоком качестве регрессии.

Исследуем модель на качество с помощью F-критерия (Фишера). Ситуация совершенно плохой спецификации модели равносильна справедливости статистической гипотезы H0: a1 = a2 =...= ak = 0. Статистикой данной гипотезы против альтернативы  служит случайная переменная F [1].

служит случайная переменная F [1].

Таблица 2

Проверка качества модели

|

k |

1 |

|

n |

9 |

|

F |

1,13671E + 15 |

|

Fкр |

5,59 |

|

Вывод |

F > Fкр, гипотеза H0 отвергается, качество регрессии удовлетворительное. |

Источник: составлено автором.

2 условие теоремы проверяется с помощью проведения теста Голдфелда-Квандта [4].

Результаты проведения теста для анализируемой модели представлены в табл. 3.

Таблица 3

Проверка второй предпосылки теоремы Гаусса-Маркова

|

n’ |

4 |

|

ESS1 |

2,38E+12 |

|

ESS2 |

1,82E+13 |

|

GQ |

0,13 |

|

GQ–1 |

7,68 |

|

v1 = v2 |

2 |

|

Fкр |

19 |

|

Вывод |

GQ ≤ Fкр, GQ-1 ≤ Fкр, 2 условие теоремы Гаусса-Маркова выполняется, случайные остатки гомоскедастичные |

Источник: составлено автором.

3 условие теоремы проверяется с помощью проведения теста Дарбина-Уотсона.

Таблица 4

Проверка 3 предпосылки теоремы Гаусса-Маркова

|

∑(wj – w j-1)2 |

1,66008E+14 |

|

∑wj2 |

2,76316E+14 |

|

DW |

0,6 |

|

n; k |

9; 1 |

|

dL; dU |

0,82; 1.32 |

|

DW попал в промежуток [0;dl], Cov(ut,ut-1)>0 |

|

|

Вывод |

принимается альтернативная гипотеза об автокорреляции случайных остатков |

Источник: составлено автором.

Наличии автокорреляции у случайных остатков может быть вызвано несколькими факторами: во-первых, для анализа была взята выборка с 2010 по 2019 год содержащая структурный сдвиг; во-вторых, возможно, пропущена значимая объясняющая переменная в модели. За 8 лет после финансового кризиса экономическая стратегия РФ менялась, что видно по количеству затрат на технологические инновации в денежном выражении, следовательно, менялось и влияние их общий объем произведенных инновационных продуктов (эндогенную переменную. Поэтому наилучшим способом оценить модель является обобщенный метод наименьших квадратов.

4 условие теоремы выполняется по свойству ковариации. Cov(xmi,uj) = 0 при всех значениях m, i, j не требует проверки, т.к. ковариация между независимыми случайными величинами, одна из которых является константой, равна 0.

Для проведения процедуры ОМНК необходимо сперва вычислить значение коэффициента корреляции между случайными остатками.

В процессе расчета коэффициента корреляции методом Кохрейна-Оркатта было осуществлено 2 итерации, итог которых представлен ниже.

|

ρi-ρ i-1 |

α |

р |

|

0,08 |

0,05 |

0,86 |

Таким образом, после нахождения оптимального коэффициента корреляции была составлена корреляционная матрица (т.к. случайные остатки гомоскедастичны), а затем рассчитаны оптимальные оценки параметров функции регрессии с помощью матричной формулы Эйткена обобщенного метода наименьших квадратов:

|

16277352,27 |

а0 |

|

29,85 |

а1 |

Также, для последующей оценки адекватности модели был рассчитан необходимый показатель случайного остатка σ = 9094366,081.

Для оценки адекватности модели были выбраны 2 контролирующие выборки, взятые из различных частей обучающей выборки:

|

yt |

xt |

|

51316283,47 |

1284590,33 |

|

68982626,57 |

1472822,33 |

Стоит также учесть, что объясняющая способность регрессоров модели, измеряемая коэффициентом детерминации, не важна для оценки адекватности, так как это не является ни необходимым, ни достаточным условием адекватности модели.

По проведенным расчетам

68982626,57∈(35969539,3; 84497988,9);

51316283,47∈(31506276; 77725676,5).

Таким образом, при анализе периода с 2009 по 2018 год модель оказалась адекватной. Её можно использовать при анализе экономики Российской Федерации – соответствия затратов технологических товаров и услуг и объема произведённых инноваций. Однако надежность полученных результатов не очень высокая в связи с ограниченным объемом используемой статистики. Адекватность модели подтверждает наличие взаимосвязи между объема произведенных инноваций и затратами на технологические инновации, которая выражается в увеличении объема произведенных инноваций с ростом затрат на технологические продукты. Это говорит о том, что инвестиции в инновационную деятельность, в конечном счете, окупаются. Эконометрическая модель может быть модифицирована путем предположения о том, что затраты на технологические инновации приобретают вид конечного инновационного продукта, который оказывает прямое влияние на конечную стоимость всех товаров и услуг, произведенных на территории Российской Федерации за год.

Библиографическая ссылка

Кушниренко М.Р. ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ ЗАВИСИМОСТИ ОБЪЕМА ПРОИЗВЕДЕННЫХ ИННОВАЦИОННЫХ ТОВАРОВ И УСЛУГ ОТ ЗАТРАТ НА СОЗДАНИЕ ТЕХНОЛОГИЧЕСКИХ ПРОДУКТОВ // Материалы МСНК "Студенческий научный форум 2026". 2020. № 5. С. 115-118;URL: https://publish2020.scienceforum.ru/ru/article/view?id=319 (дата обращения: 01.07.2026).