Финансовый контроль, как одна из форм реализации контрольной функции финансов, необходима в деятельности любой организации. Особенно велика важность финансового контроля в странах с рыночной экономикой, а также на предприятиях, с государственным участием, что обусловлено стратегическим направлением деятельности организации для всей страны, с условием обязательного соблюдения установленных норм права.

Главной задачей финансового менеджмента выступает регулярный анализ и изучение текущих параметров, состояние и работа контролируемых объектов; систематизация результатов полученных данных и выработка рекомендаций по снижению уровня финансовых рисков.

Полнота и достоверность полученной информации по контрольным процедурам финансово-хозяйственной деятельности предприятия позволяет руководству принимать эффективные управленческие решения и обеспечивать высокий уровень управления за счет достижения поставленных целей.

ОАО «Российские железные дороги» (далее – АО «РЖД») является ведущей российской корпорацией транспортного комплекса, в связи с чем, она подвержена более пристальному внутреннему контролю, но и финансовому контролю со стороны государства.

Важность осуществления системного контроля в финансовом управлении обусловлена рядом факторов, таких как:

1) стратегическая роль, отводимая крупным корпорациям с участием государства в деятельности транспортного комплекса страны;

2) агентская модель управления в организации, и внутренний финансовый контроль, выступающий не только функцией корпоративного управления, но и функцией финансового менеджмента;

3) нестабильность экономической ситуации в стране и на финансовых рынках, которые оказывают влияние на снижение доступности капитала и рост стоимости привлечения кредитных ресурсов;

4) реорганизация и интеграция внутреннего и внешнего финансового контроля.

Одной из приоритетных задач, решаемых руководством АО «РЖД» при совершенствовании системы внутреннего финансового контроля, выступают вопросы, касающиеся формализации внутреннего финансового контроля и определения профессиональной компетенции контрольных органов.

В ОАО «РЖД» система внутреннего контроля строится согласно современным стандартам внутреннего аудита и контроля, установленных в российской и международной профессиональной практике, с учетом специфики организационных процессов, структуры холдинга ОАО «РЖД», методологической базы, этических норм предприятия.

Формирование системы внутреннего контроля направлено на обеспечение уверенности в достижении поставленных перед ОАО «РЖД» задач.

Основными задачами системы внутреннего контроля в холдинге ОАО «РЖД» являются [7, c. 151]:

– результативность и эффективность финансово- экономической деятельности;

– сохранность активов и экономичного использования ресурсов;

– определение рисков и разработка мероприятий по управлению ими;

– гарантия полноты и достоверности финансовой (бухгалтерской) и иных видов отчетности;

– соблюдение законодательства РФ, нормативных правовых актов и внутренних регламентационных документов холдинга.

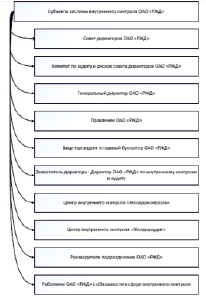

Рис. 1. Субъекты финансового контроля [9]

Объектом системы финансового контроля выступает финансово-хозяйственная деятельность структурных подразделений компании «Российские железные дороги» и всего предприятия в целом, а также его бизнес-процессы. Субъектами финансового контроля являются структурные подразделения, определяемые организационной структурой предприятия и представленные на рис. 1.

Осуществление системы финансового контроля на предприятии осуществляется при помощи автоматизированной информационной системы управления финансово-экономической деятельностью в режиме реального времени (ЕК АСУФР) «Единая корпоративная автоматизированная система управления финансами и ресурсами», которая была внедрена в АО «РЖД» еще в 2011 году [11, c. 110].

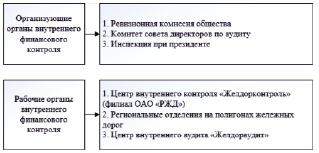

На рис. 2 представлены органы финансового контроля ОАО «РЖД», задействованные в организации данного процесса.

При этом, в системе внутреннего контроля и аудита в ОАО «РЖД» особая роль принадлежит подразделениям, проводящим независимую оценку работы структурных подразделений, и информирующих высшее руководство организации о результатах проверок. К таким подразделениям относится Центр внутреннего контроля «Желдорконтроль» и Центр внутреннего аудита «Желдораудит», находящиеся в подчинении директора по внутреннему аудиту и контролю-заместителя генерального директора ОАО «РЖД».

При организации финансового контроля, ОАО «РЖД» руководствуется ст. 85 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», ограничиваются проведением только обязательных ревизий финансово-хозяйственной деятельности (комплексных документальных проверок, осуществляемых по итогам работы за год) [1, c. 13].

Постоянное развитие и совершенствование процессов организации внутреннего контроля позволяет ОАО «РЖД» своевременно и эффективно реагировать на изменения во внешней среде, повышать результативность работы предприятия [5, c. 12].

Поскольку ОАО «РЖД» является корпорацией со 100 %-ным государственным уставным капиталом, то она получает существенный объем бюджетных инвестиций, в связи с чем находится в плотном взаимодействии со Счетной палатой.

Согласно результатам внешнего государственного финансового контроля, проведенного в 2016 г. система внутреннего финансового контроля ОАО «РЖД» не в полной мере осуществляет свои функции, в связи с чем требуется уделить повышенное внимание таким направлениям внутреннего финансового контроля, как мониторинг, а также проводить регулярную работу по наблюдению, оценке и прогнозу функционирования финансов, поскольку это является неотъемлемой частью системы внутреннего финансового контроля в крупных холдинговых организациях [2, c. 91].

Рис. 2. Органы финансового контроля ОАО «РЖД» [6, c. 138]

Таким образом можно заключить, что в целом система методической триады – проверка, внутренний контроль, мониторинг – сложившийся в ОАО «РЖД» соответствует структурно-процессному подходу к управлению финансами [12, c. 290].

Анализ организации работы органов финансового контроля ОАО «РЖД» позволяет заключить:

Во-первых, финансовый контроль в настоящее время осуществляется путем проведения проверок и внутреннего аудита.

Во-вторых, в структуре управления компании имеются подразделения, специализирующееся на организации всех видов проверок.

В третьих, сформированный состав контрольных органов показывает свою эффективность, но в нем отсутствуют мониторинговые службы.

В-четвертых, в настоящее время только рабочие органы внутреннего финансового контроля ОАО «РЖД» выполняют свое прямое назначение.

Для совершенствования системы финансового контроля в ОАО «РЖД» рекомендуется решить три основные задачи:

1) сформировать в составе финансового менеджмента отдел финансового мониторинга, призваннsq дополнять работу аудиторских и ревизионных органов корпоративного управления [10, c. 128];

2) распределить полномочия между органами внутреннего финансового контроля по функциональному назначению;

3) привести профессиональные компетенции всех структурных подразделений по финансовому контролю в соответствие с требованиями Федерального закона «Об акционерных обществах», постановлениями Росимущества, Международными стандартами профессиональной практики внутреннего контроля и аудита [8, c. 49].

Решение данных задач в значительной степени повлияет на качественные изменения финансового и налогового контроля в ОАО «РЖД», придав ему системную направленность.

Библиографическая ссылка

Ченцова О.В. СИСТЕМА ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В ОАО «РЖД» И НАПРАВЛЕНИЯ ЕЕ СОВЕРШЕНСТВОВАНИЯ // Материалы МСНК "Студенческий научный форум 2026". 2020. № 3. С. 112-115;URL: https://publish2020.scienceforum.ru/ru/article/view?id=177 (дата обращения: 01.07.2026).